Value-Investing

„Reich wird, wer in Unternehmen investiert, die weniger kosten als sie Wert sind.“

(Benjamin Graham)

„Value-Investing“ in der Value-Holdings AG

1. Definition und Historie

Value-Investing, oder auch wertorientiertes Investieren, bezeichnet einen Anlagestrategie, bei der sich die Entscheidungen über den Kauf oder Verkauf von Wertpapieren ausschließlich am inneren Wert („Intrinsic Value“) orientieren. Zur Umsetzung dieser Anlagestrategie ist deshalb eine umfassende Fundamentalanalyse erforderlich.

Im Jahr 1934 veröffentlichten Benjamin Graham, Ökonomieprofessor an der Columbia University, und David Dodd, damals Lehrbeauftragter an der Columbia University und später amerikanischer Ökonom, ihr Buch „Security Analysis“. Dieses Buch wurde in den folgenden Jahren das Standardwerk zur Aktienbewertung und Richtschnur vieler erfolgreicher Value-Investoren. Im Jahr 1940 wurde das Buch überarbeitet, um praktische Erfahrungen seit den dazwischen vergangenen sechs Jahren ergänzt und als „1940 Second Edition“ veröffentlicht. Der berühmteste Schüler von Benjamin Graham, Warren Buffett, hat diese „1940 Second Edition“ als das beste Buch über Finanzanalyse bezeichnet, das jemals geschrieben wurde. Er wurde durch die konsequente Umsetzung der Strategie mit einem Vermögen von rund 80 Mrd. $ zeitweise zum reichsten Menschen der Welt.

Benjamin Graham stellt die sorgfältige Analyse des Unternehmens, das Wertpapiere ausgegeben hat (Emittent) in das Zentrum seiner Überlegungen. „Analyse bedeutet die sorgfältige Untersuchung der verfügbaren Fakten mit dem Versuch, daraus auf der Grundlage etablierter Prinzipien und fundierter Logik Schlüsse zu ziehen „, so Benjamin Graham. Für Graham steht die Beschäftigung mit dem Emittenten, also mit dem gesamten Unternehmen, im Vordergrund. Die einzelne Aktie und der Börsenkurs sind zweitrangig.

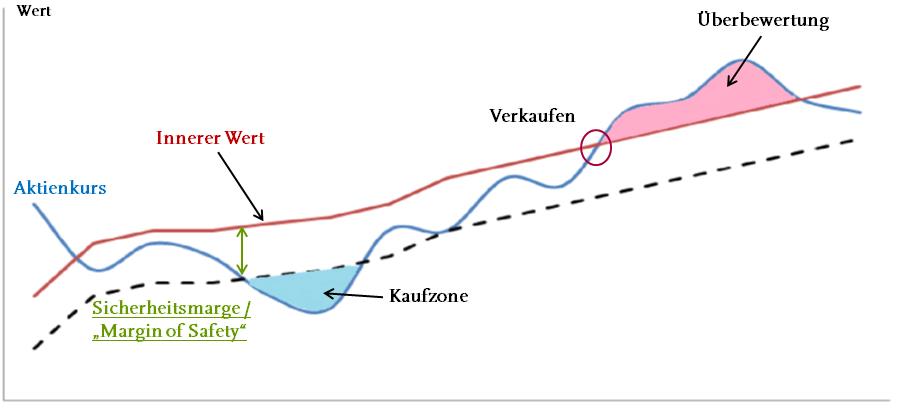

Letztendlich ist das Ziel der Analyse den „Intrinsic Value“ des Unternehmens bzw. den Unterschied zwischen dem Marktpreis (Kurs) eines Wertpapiers und seines inneren Wertes festzustellen. Vereinfacht gesagt ist der innere Wert eines Unternehmens der Wert, der aufgrund seiner Vermögenswerte, seiner Gewinne, der Dividenden und seiner Zukunftsperspektiven gerechtfertigt ist.

Hat man dann eine belastbare Vorstellung vom inneren Wert des Unternehmens, geht es darum, Aktien zu finden, deren Kurswerte an der Börse deutlich unter dem jeweiligen inneren Wert liegen. Mittelfristig, so sind Value-Investoren überzeugt, wird die Börse den Unterschied zwischen Marktwert und innerem Wert wieder ausgleichen. Der Kauf von Aktien mit einem Abschlag zum inneren Wert hat gemäß Benjamin Graham einen weiteren Vorteil: Die „Margin of Safety“. Bei unterbewerteten Wertpapieren ist per Definition die Differenz zwischen dem Marktwert und dem höheren inneren Wert die Sicherheitsmarge „Margin of Safety“, die zur Verfügung steht, um die Effekte einer Fehlbewertung des inneren Werts oder einer niedrigeren Ertragskraft als bei der Bewertung unterstellt, auszugleichen. Ein Portfolio bestehend aus Aktien, gekauft mit einer „Margin of Safety“, wird sich deshalb nach Benjamin Grahams Überzeugung in Abschwungphasen der Börse stabiler verhalten als ein Portfolio von Aktien ohne „Margin of Safety“.

2. Auswahlkriterien

Bei der Value-Holdings AG erfolgt die Auswahl potentieller Aktien nach den drei Kriterien „Good Business“, Good People“ und „Good Price“.

Bei der Beurteilung des Kriteriums „Good Business“ ist es unabdingbar, das Geschäft des Unternehmens zu verstehen. Warren Buffett sagt: „Sie müssen den Geschäftszweck der hinter den Aktien stehenden Unternehmen völlig verstehen.“ Dies ist wichtig, um eine zutreffende Vorstellung von der Marktpositionierung des Unternehmens, seiner potentiellen, nachhaltigen Ertragskraft und vom Wert des Unternehmens entwickeln zu können. Bei der Value-Holdings AG führt das dazu, dass beispielsweise Unternehmen aus den Sektoren Banken, Versicherungen, Biotech, Pharma usw. nicht in unser Anlageuniversum aufgenommen werden. In den Bereichen Biotech und Pharma spielen nach unserer Einschätzung Finanzkennzahlen eine untergeordnete Rolle. Hier geht es um die Wirksamkeit der Produkte, um die Entwicklungspipeline und die Wahrscheinlichkeit der Zulassung von Wirkstoffen oder Medikamenten. Diese wichtigen Einflussfaktoren können wir nicht einschätzen. Auch bei Bank- und Versicherungsunternehmen sind wir der Ansicht, dass wichtige Einflussfaktoren wie z.B. die Qualität des Kredit- bzw. Versicherungsportfolios oder Risiken aus Derivatepositionen von einem externen Bilanzleser nicht hinreichend eingeschätzt werden können. Ferner meiden wir Unternehmen aus Branchen, die hohen regulatorischen Eingriffen unterworfen sind, wie z.B. Versorger, Produzenten alternativer Energien und Telekommunikationsanbieter. Die Energiepolitik der letzten Jahre hat gezeigt, wie drastisch sich gesetzgeberische und regulatorische Eingriffe in den Markt auf die Geschäftsentwicklung betroffener Unternehmen auswirken können.

Positiv ausgedrückt konzentrieren wir uns auf Unternehmen aus der produzierenden Industrie, der Konsumgüterindustrie und aus dem Dienstleistungsbereich. Wir wählen innerhalb dieser Branchen Unternehmen mit gesunder Bilanz, niedriger Verschuldung und der Fähigkeit, angemessene Preise für ihre Produkte durchsetzen zu können, aus.

Bei der Beurteilung des Kriteriums „Good People“ ist ein persönliches Kennenlernen des Managements nach unserer Ansicht von Vorteil. Die fachliche Qualifizierung des Managements oder des Vorstands zu beurteilen, ist naturgemäß schwierig, insbesondere, wenn man selbst nicht aus der betreffenden Branche kommt und nicht in geschäftlicher Verbindung zum Unternehmen steht. Eine Recherche im Internet über vorangegangene Tätigkeiten bringt manchmal interessante Neuigkeiten zutage und ist geeignet den persönlichen Eindruck abzurunden.

Die Value-Holdings AG begegnet dieser Problematik mit einem Katalog von Fragen, welche die Handlungsweise des Managements hinterfragen: Handelt das Management rational? Kommuniziert das Management ehrlich gegenüber den Aktionären und wie war die Prognosequalität in der Vergangenheit? Wie oft gab es Wechsel im Vorstand und im Aufsichtsrat und was waren die Gründe? Bevorzugt das Management organisches Wachstum oder setzt es stattdessen auf Übernahmen mit dem Risiko zu hoher Kaufpreise und der Gefahr von Abschreibungen aufgrund des Impairmenttests? Selbst wenn man zu diesen Fragestellungen wie in unserem Fall ein Punktesystem installiert, so bleibt die Beurteilung doch in hohem Maße subjektiv, beeinflusst von Voreingenommenheit und persönlichen Neigungen.

3. Anlageuniversum

„Konzentrieren Sie Ihre Geldanlage auf wenige ausgesuchte Werte“, sagt Warren Buffett. Die Value-Holdings AG hat in den vergangenen Jahren in Deutschland und Europa ca. 2.000 börsennotierte Unternehmen analysiert. Selbst für uns als professionellen Investor ist es aber nicht möglich, diese hohe Zahl an Unternehmen kontinuierlich zu verfolgen. Die stringente Anwendung unserer Auswahlkriterien reduziert die in unser Anlageuniversum aufgenommenen Aktien schließlich auf knapp 250.

Aus diesem Anlageuniversum qualifizieren sich nach weiteren qualitativen Analysen in der Regel nur 20 bismaximal 40 Werte für unser Portfolios. Auch wenn wir der Überzeugung sind, dass es sich bei den Firmen unseresAnlageuniversums um gute Unternehmen mit gutem Management handelt, so tut uns die Börse eben nicht immer den Gefallen, die Aktie zu einem günstigen Kurs mit hoher „Margin of Safety“ anzubieten.

4. Bewertung

Bei der Bewertung bzw. Berechnung des inneren Wertes eines Unternehmens oder einer Aktie, wendet die Value-Holdings AG ein selbst entwickeltes Multiplikatorenmodell an. Das von vielen Teilnehmern an den Finanzmärkten bevorzugte DCF-Modell (Discounted Cash flow) findet bei uns keine Anwendung, da bei diesem Verfahren zu viele Annahmen in Unsicherheit getroffen werden müssen. Das beginnt mit der notwendigen, detaillierten 5-Jahres-Planung unter Berücksichtigung des Investitionsbedarfs der Firma, um die erzielbaren Free Cash Flows bestimmen zu können. Im Anschluss ist eine ewige Wachstumsrate festzulegen, um den „Terminal Value“ (Endwert/Ewigkeitswert) zu ermitteln. Dabei wird unterstellt, dass das Unternehmen bis in alle Ewigkeit besteht und Free Cash Flows generiert. Die ermittelten Cash Flows werden dann auf den heutigen Barwert abgezinst. Hier tritt die Problematik des richtigen Abzinsungsfaktors auf. Ferner ist ein angemessener Risikozuschlag zu berücksichtigen.

Diese Methode ist uns zu vage. Im Zweifel ist es schon unsicher, die Erträge einer Firma für die nächsten ein bis zwei Jahre zuverlässig abzuschätzen. Aus diesem Grund gehen in unser Modell neben Vergangenheitswerten lediglich Zukunftserwartungen bezüglich der Ertragsentwicklung für das laufende und das folgende Geschäftsjahr ein. Dabei fährt das Multiplikatorenmodell der Value-Holdings AG zweigleisig: Eine Berechnungsweise stellt die Ertragskraft des Unternehmens bei der Berechnung des inneren Werts in den Vordergrund. Die zweite Berechnungsweise gewichtet die Substanz, also die Vermögenswerte des Unternehmens, höher als die Erträge. Letztendlich werden die beiden so ermittelten Werte addiert und durch zwei geteilt, so dass der von uns ermittelte innere Wert Substanz und Ertragskraft gleich gewichtet.

5. Fazit

Entscheidend bei der Bewertung von Unternehmen ist nicht, einen exakten inneren Wert zu ermitteln. Es genügt festzustellen, ob der innere Wert, oder der Wert, den ein verständiger Investor für das gesamte Unternehmen bezahlen würde, im Vergleich zum aktuellen Marktpreis angemessen ist oder ob er erheblich darunter oder erheblich darüber liegt.

Diesen Unterschied auszunutzen, ist das Ziel des Value-Investors. „Price is what you pay. Value is what you get“, sagt Warren Buffett. Durch den Einkauf zu Marktpreisen (Kursen) deutlich unter dem inneren Wert des Unternehmens steigt die Chance auf eine überdurchschnittliche Performance des Portfolios. Zugleich bietet der niedrige Kaufpreis durch die „Margin of Safety“ in Abschwungphasen des Marktes einen Risikopuffer, der verhindern kann, dass das Investment in gleichem Maße im Kurswert fällt, wie der gesamte Markt. Auch ein alter Kaufmannsspruch unterstreicht die Bedeutung des Kaufpreises: „Im Einkauf liegt der Gewinn“.

Beispiele für Value-Unternehmen in den Value-Holdings Portfolios