Value Investing: Was funktioniert und was funktioniert nicht?

07. Mrz 2024Unser Gründer und Vorstand Georg Geiger hat an einem Roundtable des Bund Institutioneller Investoren (bii) zum Thema „Value Investing – eine Strategie für Institutionelle?“ teilgenommen und in seinem Vortrag am 29. Februar klar aufgezeigt, was bei einer Value Investing Strategie funktioniert und was nicht. In diesem Blog wollen wir die wichtigsten Punkte noch einmal im Detail beleuchten. Im ersten Beitrag konzentrieren wir uns auf die Themen, die NICHT funktionieren.

Was ist eigentlich Value Investing?

In der Wissenschaft wird eine Strategie, die nachweislich über Jahrzehnte Überrenditen erzielen kann, kritisch gesehen. Dies liegt unter anderem an der Definition von Value Investing. Manche setzen es mit dem reinen Investieren nach Kurs-Buchwert-Verhältnissen gleich. Wenn ein Unternehmen also unter seinem Buchwert notiert, ist es ein attraktives Value-Investment. Diese Denkweise birgt hohe Risiken und greift viel zu kurz.

Value Investing bedeutet für uns, in gute Geschäftsmodelle mit gutem Management zu einem fairen Preis zu investieren. Dabei spielen eine Reihe von Faktoren eine Rolle, die auch langfristig für eine gute Performance entscheidend sind. Unser Flaggschiff Value-Holdings Deutschland Fund EUR wurde am 15.05.2002 aufgelegt und in dieser Zeit haben wir uns mit einigen Strategien des Value Investing auseinandergesetzt und unseren Kompetenzkreis entsprechend angepasst und verfeinert.

Was funktioniert nicht?

Beginnen wir mit den Strategien des Value Investing, die aus unserer Sicht nicht funktionieren. Wir haben vier Bereiche identifiziert und diese sind:

- Banken und Versicherungen

- Versorgungsunternehmen

- Immobilienunternehmen

- Modern Value / Compounding Value

Banken und Versicherungen

Warum funktionieren Investitionen in Banken und Versicherungen so selten? Es liegt an der Struktur der Bankbilanz. Kein Experte und kein Bankvorstand versteht die Risiken auf der Aktiv- und Passivseite hundertprozentig. Gerade in Zeiten, in denen die Gier überhand nimmt, gehen Banken und ihre Manager besondere Risiken ein, um noch etwas mehr zu verdienen. Diese Risiken führen im schlimmsten Fall dazu, dass die Bank pleite geht oder durch einen Rettungsschirm gerettet werden muss. Auch für Versicherer ist die Risikobereitschaft des Managements von großer Bedeutung. Versicherte Risiken können falsch eingeschätzt werden und dieses Risiko nimmt in unserer schnelllebigen Zeit mit Cyber-Attacken oder Umweltkatastrophen zu. Dem kann nur mit einer guten Vergütungsstruktur und dauerhaftem Aktienbesitz der Entscheidungsträger entgegengewirkt werden. Dies ist in der Praxis jedoch nur selten der Fall. Banken und Versicherungen eignen sich daher nicht für Value-Investoren und gehören nicht zu unserem Kompetenzkreis.

Versorgungsunternehmen

Versorgungsunternehmen sehen auf den ersten Blick sehr stabil und langweilig aus, aber auf lange Sicht gibt es oft ein großes Risiko, und das ist die Regulierung! Die politische Führung wechselt häufig und ändert ihre Perspektive aufgrund kurzfristiger Ereignisse wie Fukushima. Das macht langfristige Investitionen fast unmöglich. Das wurde auch im letzten Jahresbericht von Warren Buffett deutlich, der sich mit seinen Energieversorgern über das schwierige regulatorische Umfeld und den Wunsch einiger Staaten, dass Energieversorger keine Gewinne erwirtschaften sollen, beklagte. Diese fehlende Planungssicherheit erschwert es guten Value-Investoren, die angestrebte Win-Win-Win-Situation für Politik, Bevölkerung und Kapitalgeber zu schaffen. Unsere Schlussfolgerung lautet: Wir investieren nicht in Versorgungsunternehmen.

Immobilienunternehmen

Für Immobilieneigentümer ist es schwierig, wirklich nachhaltige Renditen zu erzielen. Wenn mit spitzem Bleistift gerechnet wird, sind die Mieteinnahmen abzüglich der Kosten wie Instandhaltungskosten, Verwaltungskosten und Zinskosten oft negativ. Und die Gewinne der letzten Jahre sind oft nur durch Aufwertungen der Immobilien entstanden. Das Zinsänderungsrisiko trifft die Unternehmen dann leider an zwei Fronten:

Beim Wert der Immobilien und bei den Refinanzierungskosten.

Aufgrund ihrer hohen Verschuldung können einige Unternehmen dem Druck steigender Zinsen nicht standhalten und vernichten Wert für ihre Aktionäre. Insbesondere dann, wenn sie aufgrund von Zahlungsschwierigkeiten gezwungen sind, Immobilien unter Wert zu verkaufen.

„Betongold“ ist keine gute Strategie für Value-Investoren.

Modern Value / Compounding Value

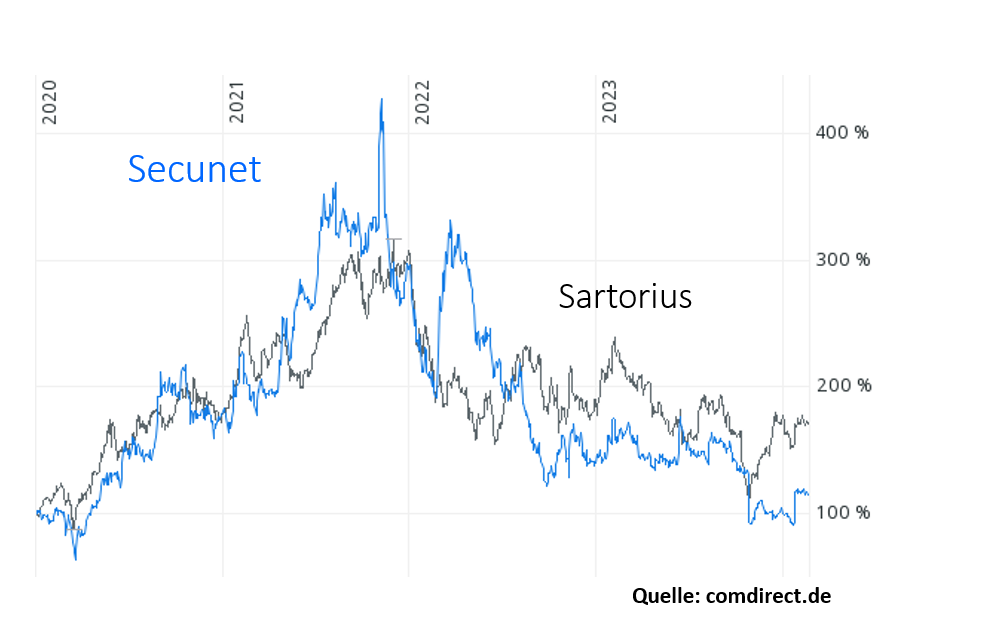

Eine Strategie, die in den letzten Jahren sogar einen neuen Namen wie Modern Value / Compounding Value bekommen hat, funktioniert leider auch nicht, denn man darf die Bewertung nicht außer Acht lassen, wie der 5-Jahreschart von Sartorius und Secunet zeigt.

Zweifellos gibt es hervorragende Unternehmen mit einer starken wirtschaftlichen Basis, die für diese Strategie in Frage kommen, aber auch sie sollten nicht um jeden Preis gekauft werden. Wachstum und Qualität müssen immer ins Verhältnis zum Preis gesetzt werden, sonst läuft man Gefahr, dauerhaft Kapital zu verlieren. Der Vater des Value Investing, Ben Graham, hat dies treffend beschrieben:

The „new era“ commencing in 1927 involved at bottom the abandonment of the analytical approach; and while emphasis was still seemingly placed on facts and figures, these were manipulated by a sort of pseudoanalysis to support the delusions of the period.“ (Graham/Dodd, Security Analysis, 1940 Edition)

Fazit: Wir bleiben unserem Value Investing treu

Wir sind diszipliniert und bleiben in unserem Kompetenzkreis. Dazu gehören nicht Banken und Versicherungen, Versorger, Immobiliengesellschaften und Modern Value. Welche Arten von Value Investing in den letzten Jahrzehnten Mehrwert für Aktionäre geschaffen haben, erfahren Sie in einem der nächsten Blog-Beiträge.

Hinweis auf den Value-Holdings Fondsbericht:

Wenn Sie das Thema Value Investing auch in Zukunft mit uns verfolgen möchten, können Sie sich auf unseren Verteiler für den vierteljährlich erscheinenden Value-Holdings Fondsbericht eintragen lassen. Senden Sie uns hierfür eine E-Mail an investoreninfo@value-holdings.de.

Besuchen Sie uns auch auf unserem LinkedIn-Profil.

Disclaimer

Die zukunftsgerichteten Aussagen basieren auf den gegenwärtigen Erwartungen, Vermutungen und Prognosen der Gesellschaft sowie den ihr derzeit verfügbaren Informationen. Die zukünftigen Entwicklungen und Ergebnisse sind abhängig von einer Vielzahl von Faktoren, sie beinhalten verschiedene Risiken und Unwägbarkeiten und beruhen auf Annahmen, die sich möglicherweise als nicht zutreffend erweisen. Die Informationen beruhen auf sorgfältig ausgewählten Quellen, die Value-Holdings für zuverlässig erachtet. Deren Richtigkeit, Vollständigkeit oder Genauigkeit kann jedoch nicht garantiert werden. Bitte beachten Sie, dass die Preise und Erträge von Wertpapieren sowohl sinken als auch steigen und von Wechselkursänderungen beeinflusst werden können. Wertentwicklungen in der Vergangenheit sind daher keine Garantie für künftige Erträge.

Die dargestellten Meinungen sind die zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise nicht mit der Meinung zu einem späteren Zeitpunkt überein. Wir übernehmen keine Verpflichtung, die in diesem Dokument gemachten zukunftsgerichteten Aussagen zu aktualisieren. Die Meinungen dienen zum Verständnis des Anlageprozesses und sind nicht als Anlageempfehlung zu sehen. Ausgewiesene Allokationen (Produkt, Region, Einzeltitel, etc.) können sich jederzeit ändern. Alle Aussagen dienen lediglich Informationszwecken und stellen explizit kein Angebot oder Aufforderung zur Zeichnung von Fondsanteilen oder zum Kauf von Aktien dar. Ebenso wenig geben wir Ratschläge in Rechts-, Steuer- oder sonstigen Fragen. Die Verwendung der Informationen geschieht auf eigenes Risiko. Die Gesellschaft übernimmt keine Verantwortung für direkte oder indirekte Schäden, die durch die Verwendung der Informationen entstehen können.

Es ist zu beachten, dass die Value-Holdings AG, die Value-Holdings International AG, die Value-Holdings Capital Partners AG, Angestellte dieser Gesellschaften und/oder mit ihr verbundene Personen Anteile an der Value-Holdings AG, einem oder mehreren von der Value-Holdings betreuten Fonds, Portfolios oder an Einzelinvestments halten können, die im Rahmen der Value-Investing Strategie der Value-Holdings verwendet werden.